नेपालमा फेरि एकपटक “सम्पत्ति छानबिन” राष्ट्रिय बहसको केन्द्रमा आएको छ। सरकारले २०४८ सालपछि सार्वजनिक पदमा बसेका राजनीतिक नेतृत्व, उच्च कर्मचारी, संवैधानिक पदाधिकारी, न्यायाधीश, सुरक्षा निकायका अधिकारी, स्थानीय तहका प्रमुख लगायतको सम्पत्ति छानबिन गर्ने घोषणा गरेपछि आम नागरिकमा आशा र जिज्ञासा दुवै बढेको छ।

विगत तीन दशकमा नेपालले भ्रष्टाचार, शक्ति दुरुपयोग, नीतिगत मिलेमतो, अकुत सम्पत्ति आर्जन, कर छली, तस्करी, कमिशन र सम्पत्ति शुद्धीकरणसम्बन्धी असंख्य आरोप र काण्डहरू देखिसकेको छ। जनतामा एउटा गहिरो प्रश्न सधैं रह्यो— “यति धेरै सार्वजनिक स्रोतको दुरुपयोग हुँदा कसरी केही व्यक्तिहरूको सम्पत्ति अस्वभाविक रूपमा बढ्दै गयो ?”

यस सन्दर्भमा सम्पत्ति छानबिन आयोगको गठन एउटा महत्वपूर्ण अवसर हुन सक्छ। तर आयोगको सफलता केवल राजनीतिक इच्छाशक्तिमा निर्भर रहने छैन। यसको वास्तविक विश्वसनीयता अनुसन्धान पद्धतिमा निर्भर रहनेछ।अहिले आयोगले हजारौं सार्वजनिक पदाधिकारीलाई एक महिनाभित्र सम्पत्ति विवरण फारम बुझाउन आग्रह गरेको छ।

प्रशासनिक हिसाबले हेर्दा यो व्यवस्थित प्रक्रिया जस्तो देखिन सक्छ। तर अनुसन्धानको व्यावसायिक दृष्टिकोणबाट हेर्दा यहीँबाट गम्भीर प्रश्न सुरु हुन्छ। किनकि आधुनिक वित्तीय अनुसन्धानमा अनुसन्धानको सुरुवात सामान्यतः “स्वघोषित विवरण” बाट हुँदैन। अनुसन्धानको पहिलो आधार हुन्छ— पहिले नै प्रणालीभित्र सुरक्षित रहेका वास्तविक डिजिटल प्रमाणहरू।

एकपटक अनुसन्धानको दायरा, समयसीमा र सम्भावित व्यक्तिहरू सार्वजनिक भएपछि अनुसन्धानको मनोवैज्ञानिक, आर्थिक तथा व्यवहारिक प्रभाव तुरुन्त सुरु हुन्छ। विशेषगरी आर्थिक अपराध, भ्रष्टाचार, अवैध सम्पत्ति आर्जन वा सम्पत्ति शुद्धीकरणसँग सम्बन्धित अनुसन्धानहरूमा यो अवस्था अझ संवेदनशील हुन्छ। किनकि अनुसन्धानमा पर्ने व्यक्तिहरूले तत्काल आफ्नो आर्थिक तथा कानुनी जोखिम मूल्यांकन गर्न थाल्छन्।यही चरणमा विभिन्न प्रकारका “समायोजन” वा “व्यवस्थापन” गर्ने प्रयासहरू सम्भावित हुन्छन्।

उदाहरणका लागि, केही व्यक्तिहरूले आफ्नो नाममा रहेको सम्पत्ति परिवारका सदस्य, आफन्त, सहयोगी, कर्मचारी वा विश्वासपात्र व्यक्तिको नाममा सार्न खोज्न सक्छन्। कतिपय अवस्थामा पुराना मिति देखाएर स्वामित्व हस्तान्तरण गर्ने, सेयर वा कम्पनी संरचना परिवर्तन गर्ने, साझेदारी देखाउने वा कागजी रूपमा सम्पत्ति विभाजन गर्ने प्रयास हुन सक्छ।

त्यसैगरी बैंकिङ कारोबारको स्वरूप पनि परिवर्तन हुन सक्छ। खाताबाट रकम निकाल्ने, विभिन्न खातामा सानो–सानो भागमा रकम सार्ने, नगद प्रयोग बढाउने, विदेशतर्फ रकम स्थानान्तरण गर्ने, वा तेस्रो पक्षमार्फत आर्थिक गतिविधि सञ्चालन गर्ने प्रयास हुन सक्छ। आधुनिक आर्थिक अपराधमा “लेयरिङ” अर्थात् कारोबारलाई धेरै तहमा विभाजन गरेर वास्तविक स्रोत लुकाउने प्रवृत्ति सामान्य मानिन्छ। कम्पनी तथा व्यावसायिक क्षेत्रमा पनि परिवर्तन देखिन सक्छ। कुनै कम्पनीको वास्तविक लाभग्राही व्यक्ति (beneficial owner) लुकाउन नयाँ निर्देशक राख्ने, सेयर होल्डिङ परिवर्तन गर्ने, निष्क्रिय कम्पनी प्रयोग गर्ने, वा नयाँ व्यापारिक संरचना बनाउने अभ्यास हुन सक्छ।कतिपय अवस्थामा विगतका आर्थिक गतिविधिहरूलाई पछि मिलाएर वैध देखाउने प्रयास पनि हुन सक्छ। उदाहरणका लागि: पुरानो ऋण देखाउने, मौखिक सापटीलाई कागजी बनाउने, नक्कली लगानी सम्झौता तयार गर्ने, पछिल्लो मितिमा कर तिर्ने, वा कृत्रिम आम्दानी स्रोत देखाउने प्रयास हुन सक्छ।

लम्साल आयोग गठन भएको समय र आजको अवस्थाबीच ठूलो अन्तर आइसकेको छ। साढे दुई दशकअघि नेपालमा आर्थिक गतिविधि सीमित थियो, बैंकिङ प्रणाली सानो थियो, डिजिटल कारोबार थिएन, सेयर बजार अहिलेको जस्तो फैलिएको थिएन, विदेशमा पैसा सार्ने नेटवर्क पनि कम थियो। त्यतिबेला धेरै सम्पत्ति प्रत्यक्ष रूपमा आफ्नै नाममा राखिन्थ्यो। कारोबार नगदमा हुन्थ्यो र आर्थिक संरचना अपेक्षाकृत सरल थियो।

त्यो समयमा लम्साल आयोगले करिब ४२ हजार जनालाई सम्पत्ति विवरण फारम पठाएको थियो। तीमध्ये करिब ३० हजार जनाले मात्र विवरण बुझाए। धेरैले विवरण बुझाएनन्, केहीको नाम सार्वजनिक भयो, कालोसूचीमा राखियो, तर व्यवहारमा धेरै कारवाही अगाडि बढेन। आयोगले केही राजनीतिकर्मी, प्रशासक र न्यायाधीशहरूको सम्पत्ति अस्वभाविक देखिएको उल्लेख गरे पनि त्यसको कार्यान्वयन कमजोर रह्यो। अन्ततः धेरै प्रतिवेदनहरू फाइलमै सीमित भए।

तर आजको अवस्था त्यस्तो छैन। अहिले नेपालमा आर्थिक गतिविधि अत्यन्त जटिल भइसकेको छ। बैंक, डिजिटल वालेट, सेयर बजार, कम्पनी संरचना, विदेश ट्रान्सफर, अनलाइन कारोबार, क्युआर (QR) भुक्तानी, अन्तर्राष्ट्रिय लगानी, आफन्त वा तेस्रो पक्षको नाममा सम्पत्ति राख्ने प्रवृत्ति सबै बढेको छ। आजको भ्रष्टाचार वा अवैध सम्पत्ति आर्जन पहिलेजस्तो सिधा देखिँदैन। धेरै अवस्थामा सम्पत्ति विभिन्न तहमा लुकाइएको हुन्छ।

अहिले सम्भावित अनुसन्धानको दायरा ५० हजारदेखि ५२ हजारभन्दा बढी व्यक्तिसम्म पुग्ने चर्चा भइरहेको छ। यदि प्रत्येक व्यक्तिको बैंक विवरण, जग्गा, कर, कम्पनी, सेयर, विदेश यात्रा, निर्माण अनुमति, परिवारको सम्पत्ति लगायत सबै कुरा परम्परागत शैलीमा हेर्ने हो भने त्यो काम अत्यन्त कठिन र समय खाने हुन सक्छ।

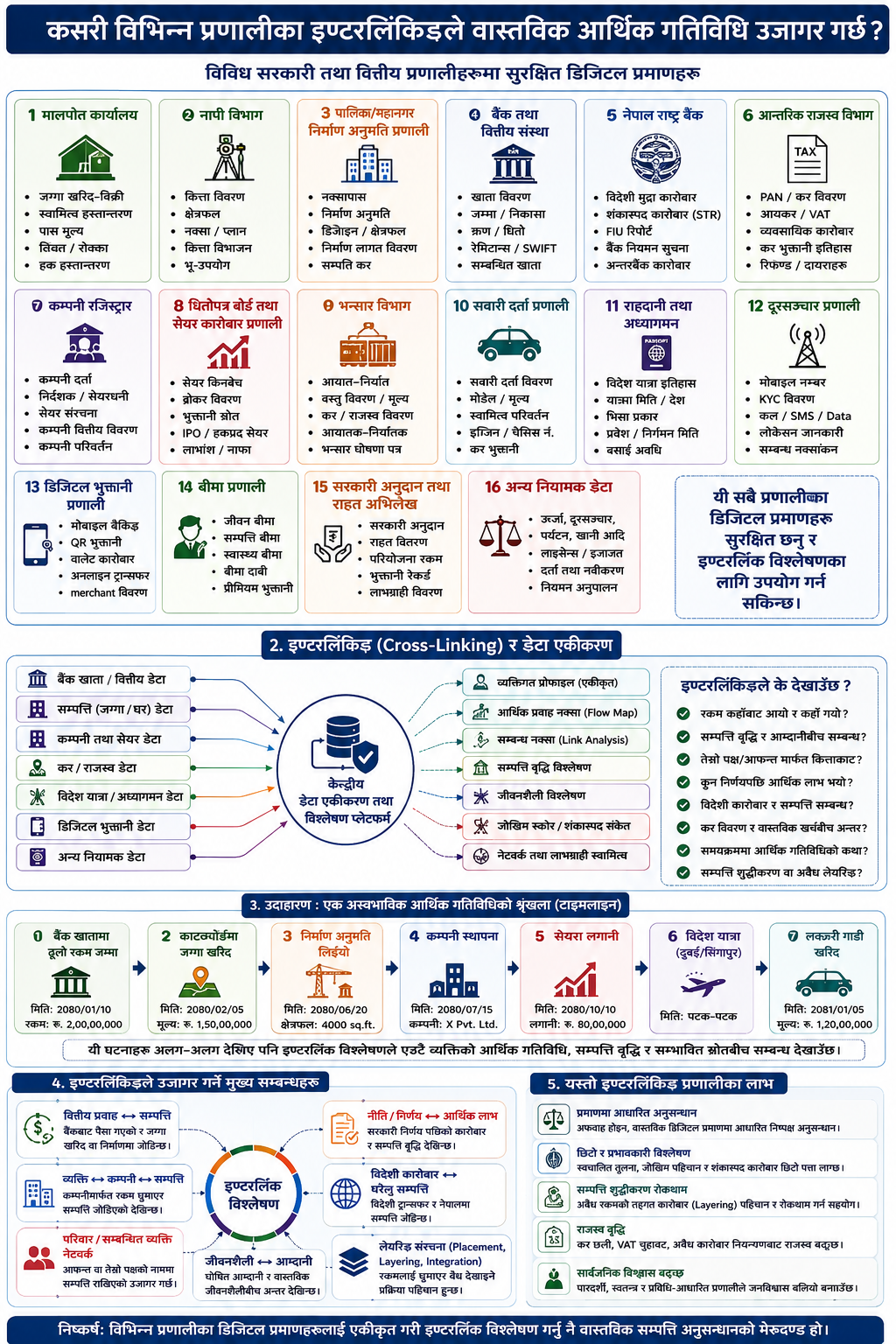

सोचौं, एउटा व्यक्तिको मात्रै बैंकिङ गतिविधि, जग्गा कारोबार र कम्पनी सम्बन्ध हेर्न कति निकायमा जानुपर्छ। बैंकमा अलग फाइल, मालपोतमा अलग अभिलेख, नापीमा अलग विवरण, राजस्वमा अलग डेटा, कम्पनी रजिस्ट्रारमा अलग सूचना। यदि यी सबै कुरा म्यानुअल रूपमा कागज पल्टाएर मात्र हेर्ने हो भने एउटा व्यक्तिको प्रारम्भिक अध्ययनमै धेरै दिन वा हप्ता लाग्न सक्छ। त्यस अवस्थामा हजारौं व्यक्तिको अनुसन्धान पुरानै शैलीले गर्नु लगभग असम्भवजस्तै हुन्छ।

लम्साल आयोगको समयमा डिजिटल प्रविधि कमजोर थियो तर अनुसन्धानको दायरा अहिलेको भन्दा धेरै सानो र सरल थियो। आज भने अवस्था उल्टो छ। अहिले प्रविधि उपलब्ध छ, तर आर्थिक गतिविधि अत्यन्त ठूलो, जटिल र अन्तरसम्बन्धित भइसकेको छ।

तर अहिलेको एउटा ठूलो सकारात्मक पक्ष के हो भने नेपालसँग पहिलेभन्दा धेरै डिजिटल प्रमाणहरू उपलब्ध छन्। बैंकिङ प्रणाली डिजिटल छ। मालपोत र नापी प्रणाली क्रमशः कम्प्युटराइज्ड भएका छन्। सेयर कारोबार पूर्ण रूपमा डिजिटल छ। कर प्रणाली, कम्पनी दर्ता, अध्यागमन, डिजिटल भुक्तानी, बीमा, सवारी दर्ता लगायत धेरै क्षेत्रमा डेटा सुरक्षित छ।

अब अनुसन्धानको शैली पनि बदलिनुपर्छ। यदि आयोगले केवल फारम संकलन गरेर अनुसन्धान गर्ने सोच बनायो भने त्यो फेरि पुरानै समस्यामा अड्किन सक्छ। तर यदि डिजिटल डेटा जोडेर, cross-linking गरेर, जोखिमयुक्त गतिविधि पहिचान गरेर अनुसन्धान सुरु गरियो भने ठूलो परिवर्तन सम्भव छ।

उदाहरणका लागि, कुनै व्यक्तिको खातामा ठूलो रकम आयो, त्यसपछि जग्गा किनियो, त्यसपछि घर बन्यो, त्यसपछि कम्पनी खोलियो भने यी सबै छुट्टाछुट्टै घटना होइनन्। डिजिटल प्रणालीहरूले यी सबैलाई जोड्न सक्छन्। त्यहीँबाट अनुसन्धानको वास्तविक आधार तयार हुन्छ।

आजको सम्पत्ति अनुसन्धान केवल कानुनी वा प्रशासनिक विषय मात्र होइन। यो डेटा, प्रविधि, वित्तीय विश्लेषण र डिजिटल अनुसन्धानको विषय बनिसकेको छ। त्यसैले अहिलेको आयोगले लम्साल आयोगको इतिहासबाट पाठ सिक्नुपर्छ। नत्र फेरि हजारौं फारम संकलन हुने, प्रतिवेदन बन्ने, तर अन्ततः प्रभावकारी परिणाम नआउने जोखिम रहन्छ।

यदि यो अनुसन्धान वास्तवमै सफल बनाउने हो भने “कसले के लेख्यो” भन्दा पनि “डिजिटल प्रणालीहरूले के देखाउँछन्” भन्ने कुरालाई केन्द्रमा राख्नुपर्छ।

बैंक कारोबार र सम्पत्ति खरिदबीचको सम्बन्ध : आर्थिक गतिविधिको वास्तविक श्रृंखला कसरी देखिन्छ ?

आधुनिक वित्तीय अनुसन्धानमा कुनै एउटा कारोबारलाई छुट्टै घटना मानेर मात्र हेर्दैनन्। अनुसन्धानकर्ताहरूले “घटनाहरूको श्रृंखला” (transaction sequence) हेर्छन्। अर्थात् पैसा कहाँबाट आयो, कसरी चलायो, कहाँ लगानी भयो, त्यसपछि के भयो भन्ने सम्पूर्ण आर्थिक प्रवाहलाई समयरेखामा जोडेर विश्लेषण गरिन्छ।

यही प्रक्रियालाई “financial linkage analysis” वा “economic activity reconstruction” भनिन्छ।

उदाहरणका लागि, यदि कुनै व्यक्तिको बैंक खातामा अचानक ठूलो रकम जम्मा भयो भने त्यो आफैंमा अनुसन्धानको विषय बन्न सक्छ। विशेषगरी:

रकमको स्रोत अस्पष्ट भए,

नियमित आम्दानीसँग मेल नखाए,

वा सार्वजनिक पदमा रहँदा यस्तो गतिविधि देखिए भने,

अनुसन्धानकर्ताहरूले त्यसपछिका गतिविधिहरू पनि हेर्न थाल्छन्।

आजको समयमा सार्वजनिक पदाधिकारी, व्यवसायिक समूह, वित्तीय गतिविधि तथा सम्पत्ति आर्जनसँग सम्बन्धित धेरैजसो तथ्यांकहरू विभिन्न सरकारी तथा नियामक प्रणालीहरूमा डिजिटल रूपमा सुरक्षित भइरहेका छन्। नेपालमा यी प्रणालीहरू अझै पूर्ण रूपमा एकीकृत नभए पनि, तिनले व्यक्तिको आर्थिक गतिविधि, सम्पत्ति वृद्धि, कारोबारको स्वरूप, पारिवारिक सम्बन्ध, व्यवसायिक संलग्नता र जीवनशैलीसम्मको विस्तृत “डिजिटल ट्रेल” निर्माण गरिरहेका छन्।यिनै डिजिटल ट्रेलहरू आधुनिक सम्पत्ति अनुसन्धानका सबैभन्दा महत्वपूर्ण आधार बन्न सक्छन्।

यसकारण अहिलेको सम्पत्ति छानबिन केवल प्रशासनिक अभ्यास होइन। यो डिजिटल अनुसन्धान, वित्तीय फरेन्सिक, डेटा विश्लेषण र प्रविधिमा आधारित अनुसन्धानको विषय बनिसकेको छ।यदि अहिलेको आयोगले पुरानै शैलीमा केवल फारम संकलन गरेर अनुसन्धान गर्ने प्रयास गर्यो भने फेरि लम्साल आयोगकै इतिहास दोहोरिन सक्छ। हजारौं फारम संकलन हुने, प्रतिवेदन बन्ने, तर प्रभावकारी अनुसन्धान र कार्यान्वयन कमजोर हुने जोखिम रहन्छ।

तर यदि आयोगले पहिले नै उपलब्ध डिजिटल प्रमाणहरूलाई आधार बनाएर अनुसन्धान सुरु गर्यो भने परिस्थिति फरक हुन सक्छ। वास्तविक अनुसन्धान भनेको कसैले फारममा के लेख्यो भन्ने मात्र होइन, डिजिटल प्रणालीहरूले उसको आर्थिक गतिविधिबारे के देखाउँछन् भन्ने कुरा हो।

आजको नेपालमा सम्पत्ति अनुसन्धानको सफलता अन्ततः प्रविधि, डेटा विश्लेषण, संस्थागत समन्वय र प्रमाण–आधारित अनुसन्धान क्षमतामाथि निर्भर रहनेछ। लम्साल आयोगको इतिहासले एउटा महत्वपूर्ण पाठ दिएको छ— राजनीतिक घोषणाले मात्र पर्याप्त हुँदैन, अनुसन्धानको पद्धति बलियो हुनुपर्छ। अहिलेको आयोगले त्यो पाठ बुझ्न सकेमा मात्र यो प्रक्रिया नेपालको सुशासन इतिहासमा एउटा वास्तविक मोड बन्न सक्छ।

नेपालमा सार्वजनिक पदमा रहेका कर्मचारी, राजनीतिज्ञ तथा विभिन्न जिम्मेवार पदाधिकारीहरूले विगत तीन दशकमा पटक–पटक सम्पत्ति विवरण बुझाउँदै आएका छन्। निजामती कर्मचारीहरूले सम्पत्ति विवरण बुझाउने कानुनी व्यवस्था लामो समयदेखि लागू छ। राजनीतिज्ञहरूले निर्वाचन आयोग, संसद्, मन्त्रिपरिषद् तथा अन्य सार्वजनिक प्रक्रियामार्फत विभिन्न समयमा आफ्नो सम्पत्ति घोषणा गरेका छन्। त्यस्तै अख्तियार दुरुपयोग अनुसन्धान आयोगले पनि अनुसन्धानको दायरामा आएका व्यक्तिहरूसँग विस्तृत “१३ पन्ने सम्पत्ति विवरण” माग्ने अभ्यास गर्दै आएको छ।

यस अर्थमा हेर्दा अहिले गठन गरिएको सम्पत्ति छानबिन आयोगका लागि सबैभन्दा महत्वपूर्ण विषय केवल नयाँ फारम संकलन गर्नु मात्र होइन। वास्तवमा आयोगको वास्तविक शक्ति त विगतदेखि हालसम्म विभिन्न निकायहरूमा बुझाइएका सम्पत्ति विवरणहरूको तुलना, विश्लेषण र डिजिटल प्रमाणहरूसँगको cross-checking मा हुनुपर्छ।

यदि २०४८ सालदेखि अहिलेसम्म विभिन्न निकायहरूमा बुझाइएका सम्पत्ति विवरणहरूलाई एउटै प्रणालीमा एकीकृत गरेर हेर्ने हो भने त्यहीँबाट धेरै महत्वपूर्ण असंगति, विरोधाभास र अस्वभाविक सम्पत्ति वृद्धिका संकेतहरू देखिन सक्छन्।

उदाहरणका लागि, कुनै व्यक्तिले २०५५ सालमा एउटा घर मात्र देखाएको हुन सक्छ। केही वर्षपछि उसले थप जग्गा, कम्पनी वा सेयर लगानी देखाएको हुन सक्छ। तर पछिल्लो विवरणमा केही सम्पत्ति गायब भएको, परिवारको नाममा सरेको वा फरक संरचनामा देखिएको अवस्था हुन सक्छ। कतिपय अवस्थामा विगतमा कुनै विवरणमा उल्लेख नभएको सम्पत्ति अहिले अचानक देखिन सक्छ। कतिपय अवस्थामा सम्पत्तिको मूल्य, आम्दानी र जीवनशैलीबीच मेल नखाने अवस्था पनि देखिन सक्छ।

यस्ता परिवर्तनहरू आफैंमा अनुसन्धानको आधार बन्न सक्छन्।

कुनै व्यक्तिको आम्दानी सीमित देखिए पनि बैंक खातामा करोडौंको कारोबार देखिन सक्छ। यस्तो अवस्थामा बैंकिङ डेटा अनुसन्धानको मेरुदण्ड बन्न सक्छ।

आजको आधुनिक आर्थिक प्रणालीमा बैंकिङ र कर प्रशासन कुनै पनि देशको वित्तीय गतिविधिको “केन्द्रीय स्नायु प्रणाली” जस्तै मानिन्छ। नेपालमा पनि नेपाल राष्ट्र बैंक, वित्तीय सूचना इकाइ (FIU) र आन्तरिक राजस्व विभागसँग रहेका तथ्यांकहरू कुनै पनि सम्पत्ति अनुसन्धान, भ्रष्टाचार अनुसन्धान वा मनी लाउन्डरिङ विश्लेषणका लागि अत्यन्त महत्वपूर्ण आधार बन्न सक्छन्।

विगतमा आर्थिक गतिविधिहरू धेरै हदसम्म नगदमा सीमित थिए। कारोबारको वास्तविक स्वरूप पत्ता लगाउन कठिन हुन्थ्यो। तर अहिले बैंकिङ प्रणाली विस्तार भइसकेको छ। अधिकांश ठूलो आर्थिक गतिविधि बैंकमार्फत हुने भएकाले व्यक्तिको आर्थिक व्यवहारको ठूलो हिस्सा वित्तीय प्रणालीभित्रै सुरक्षित रहन्छ।

नेपाल राष्ट्र बैंक देशको केन्द्रीय बैंक मात्र होइन, सम्पूर्ण बैंकिङ तथा वित्तीय प्रणालीको नियामक संस्था पनि हो। त्यसैले बैंकहरूको निगरानी, विदेशी मुद्रा कारोबार, वित्तीय अनुशासन तथा शंकास्पद आर्थिक गतिविधिसम्बन्धी धेरै संवेदनशील सूचना विभिन्न संरचनामार्फत नेपाल राष्ट्र बैंकसम्म पुग्ने सम्भावना हुन्छ ।

आजको डिजिटल युगमा सम्पत्ति अनुसन्धानको सबैभन्दा महत्वपूर्ण पक्ष नै “timeline comparison” अर्थात् समयक्रममा सम्पत्ति कसरी बदलियो भन्ने विश्लेषण हो। कुनै व्यक्तिको विगतको विवरण, अहिलेको विवरण र वास्तविक डिजिटल डेटाबेसबीच तुलना गर्दा आर्थिक गतिविधिको धेरै स्पष्ट तस्वीर देखिन सक्छ।

आजको नेपालमा सबैभन्दा महत्वपूर्ण कुरा नयाँ फारम होइन। किनकि धेरै व्यक्तिहरूले विगतमा पनि पटक–पटक सम्पत्ति विवरण बुझाइसकेका छन्। वास्तविक प्रश्न अब यो हो—विगतका ती सबै विवरण, अहिले बुझाइने विवरण र वास्तविक डिजिटल डेटाबेसबीच तुलना गर्दा के देखिन्छ ?

यदि आयोगले यही दृष्टिकोणबाट अनुसन्धान अगाडि बढायो भने मात्र यो प्रक्रिया आधुनिक, प्रमाण–आधारित र प्रभावकारी बन्न सक्छ। अन्यथा, फेरि हजारौं फारम संकलन हुने, प्रतिवेदन बन्ने, तर वास्तविक अनुसन्धान कमजोर रहने पुरानै इतिहास दोहोरिने जोखिम रहन्छ।

(पूर्ण अधिकारी संयुक्त राष्ट्रसंघ (युएन)का अवकाशप्राप्त अधिकारी हुनुहुन्छ र उहाँले सार्वजनिक प्रशासन, वित्तीय व्यवस्थापन, अनुसन्धान, अन्तर्राष्ट्रिय प्रणाली तथा नीतिगत क्षेत्रमा नेपाल, अफ्रिका, क्यानडा तथा संयुक्त राज्य अमेरिकामा लामो अनुभव संगाल्नु भएकोछ ।)

प्रतिक्रिया